Was kostet der verkaufte Waren oder Zahnräder?

- 4498

- 1060

- Hr. Anouk Vangermain

Die Kosten der verkauften Waren oder kurz "Cogs" sind eine Messung der direkten Kosten, die mit dem Verkauf von Produkten verbunden sind. Die in dieser Berechnung enthaltenen Kosten müssen direkt an das verkaufte Bestand gebunden sein, im Gegensatz zu allgemeinen Betriebskosten.

Erfahren Sie, wie Sie es berechnen und wie sich die Buchhaltungsmethoden auf Ihre Ergebnisse auswirken können.

Was kostet der verkaufte Waren die Kosten??

Die Kosten der verkauften Waren sind eine Gleichung, die Unternehmen ein Gefühl von Warengefühl vermittelt "wahre Kosten."Wie der Name schon sagt, misst es, wie viel es ein Unternehmen kostet, ein Produkt zu verkaufen. Diese Zahl enthält jedoch nicht alle Kosten, die für die Führung eines Unternehmens eingehen.

Der Internal Revenue Service (IRS) listet vier Kosten auf, die in eine COGS -Berechnung einbezogen werden können:

- Die Kosten für Produkte oder Rohstoffe (einschließlich Fracht-/Versandkosten)

- Lagerung

- Direkte Arbeitskosten (einschließlich Beiträge zu Renten oder Rentenplänen) für Arbeitnehmer, die die Produkte produzieren

- Fabrik -Overhead

Die Kosten der verkauften Waren sind eine entscheidende Zahl für Unternehmen, die ihre Bruttogewinn-Subtrahiere von den Umsatzstücken berechnen möchten. Sie können auch die Bruttomarge finden, indem Sie den Bruttogewinn durch den Umsatz dividieren.

Wie berechnen Sie die Kosten der verkauften Waren?

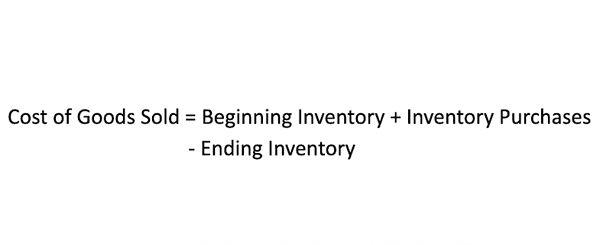

Um die Kosten der verkauften Waren zu berechnen, müssen Sie zunächst einen Zeitraum für die Messung auswählen. Nehmen wir an, Sie beschließen, die Kosten der im vergangenen Monat verkauften Waren zu messen. In diesem Fall würden Sie zu Beginn des Monats mit dem Gesamtwert Ihres Inventars beginnen (denken Sie daran, direkte Kosten in diesem Wert wie Versand, Speicher und Rohstoffe aufzunehmen). Fügen Sie im Laufe des Monats zusätzliche Inventarkäufe hinzu und dann das verbleibende Inventar Ende des Monats abziehen.

Wie die Kosten für verkaufte Waren funktionieren

Die Kosten der verkauften Waren sind eine gute Messung der Effizienz, insbesondere beim Vergleich von zwei Einzelhandelsgeschäften in einer ähnlichen Branche. Einzelhandelsunternehmen erwerben häufig Inventar in einem staatlichen Zustand der Regal. Daher werden zwischen zwei Einzelhandelsgeschäften keine Variationen der Fertigungs- oder Rohstoffkosten bestehen. Dadurch können sich Analysten auf die Kosten konzentrieren, die Einzelhandelsunternehmen kontrollieren können, z. B. Versandkosten und Lagerbestände.

Die ordnungsgemäße Verwaltung von Inventar ist der Schlüssel zum erfolgreichen Einzelhandel. Es ist ein unglaublicher Balanceakt, der gleiche Teile von Kunst und Wissenschaft ist.

Zu viel Inventar führt zu Cashflow -Problemen

Wenn die Gewinn- und Verlustrechnung (auch bekannt als P & L) zeigt, dass ein Einzelhändler im vergangenen Monat Geld verdient hat, aber sein Bankkonto zeigt, dass er Geld verliert, der Hauptgrund dafür ist der Cashflow. Wenn Sie einen Artikel für Ihr Inventar kaufen, hat es eine Zeitspanne (bekannt als Dating), dass Sie den Anbieter dafür bezahlen müssen. Die besten Einzelhändler verkaufen ihr Lagerbestand, bevor die Zahlung fällig ist. Dies ist jedoch sehr schwer zu tun.

Das Problem mit dem P & L ist, dass es Ihnen zeigt, was in diesem Monat passiert ist. Es zeigt Ihnen jedoch nicht, was im Monat zuvor passiert ist, als Sie die Schuhe gekauft haben, die jetzt diesen Monat bezahlt werden müssen. Cashflow -Probleme treten auf, wenn Einzelhändler ihre Verbindlichkeiten in ihrer Verkaufsplanung nicht berücksichtigen. Achten Sie darauf, nicht von einem "großartigen" Angebot eines Verkäufers verführt zu werden, nur um später dafür bezahlen zu müssen.

Zu wenig Inventar führt zu Vertriebsproblemen

Ein Einzelhändler, der über Artikel nicht vorrätig ist, besteht darin, Kunden zu verlieren. Viele Einzelhändler haben solche Angst davor, dass sie überlagern und viele "Extras" für den Fall haben. Aber das bringt sie in die Cashflow -Probleme, die wir gerade besprochen haben. Wie verwalten Sie dieses Dilemma??

Eines der besten Tools, mit denen Sie das Inventar verwalten können, ist ein offen-zu-Kauf-System. Dieser Prozess hilft Ihnen, nur die Waren zu kaufen, die Sie benötigen. Es verwendet COGS und Inventory -Wendungen, um festzustellen, wie viel mehr Inventar Sie benötigen als Ihre Verkaufstrends.

Eine weitere großartige Idee ist es, "gleichzeitig" -Versionen für Ihren Laden zu kaufen. Dies ist Waren der Verkäuferaktien in seinem Lagerhaus für sofortige Versand.

Wenn Sie beispielsweise einen Schuh bestellen und innerhalb von fünf Tagen in Ihr Geschäft bringen können, müssen 10 nicht 10 davon tragen. Sie brauchen nur genug, um Sie durch die fünf Tage zu bringen.

Einschränkungen der Kosten der verkauften Waren

Ein Problem mit den Kosten der verkauften Warenformel ist, dass sie breit ist und jedem Unternehmen viel überlasst, um zu entscheiden, wie die direkten Kosten mit dem Inventar berechnet werden sollen. Wenn Sie diese direkten Kosten nicht korrekt berechnen.

Abgesehen von der Entscheidung, was als direkte Kosten gilt. Ein einzelnes Unternehmen kann im gleichen Zeitraum mehrere COGS -Berechnungen durchführen, je nachdem, wie die Lagerkosten berechnet werden.Es gibt vier Haupttypen von Inventarberechnungsmethoden, obwohl viele entweder FIFO oder LIFO verwenden. So funktionieren sie:

- FIFO oder „Erst in erstem“ geht davon aus, dass die ältesten Inventareinheiten immer zuerst verkauft werden. Die Kosten in der COGS -Berechnung werden als direkte Kosten bewertet, die mit dem ältesten Inventar verbunden sind.

- LIFO oder "Last-In-First-Out" nimmt das Gegenteil an, dass der letzte, der hereinkommt, der erste ist, der ausgeht. Die jüngsten direkten Kosten werden in der Formel verwendet.

- Gewichtete durchschnittliche Rechnungslegungsmethoden untersuchen keine spezifischen Kosten für das Bestand und durchschnittlich alle Kosten, wobei alle verkauften Waren und zum Verkauf angeboten werden können.

- Die spezifische Identifikation identifiziert, wie der Name schon sagt.

Die zentralen Thesen

- Die Kosten für verkaufte Waren (COGS) berechnen die direkten Kosten, die mit dem Verkauf von Inventar gebunden sind.

- Laut IRS können die Zahnräder Ausgaben umfassen, die mit Produkten und Rohstoffen gebunden sind, Lagerung, direkte Arbeitskosten für Arbeitnehmer, die die Produkte produzieren, und Fabrikaufwand.

- COGS -Zahlen können je nach Buchhaltungsmethoden eines Unternehmens erheblich schwanken.

- « Wie man ein professioneller Händler wird

- Herzlichen Glückwunsch E -Mail -Nachrichten für ein Team »